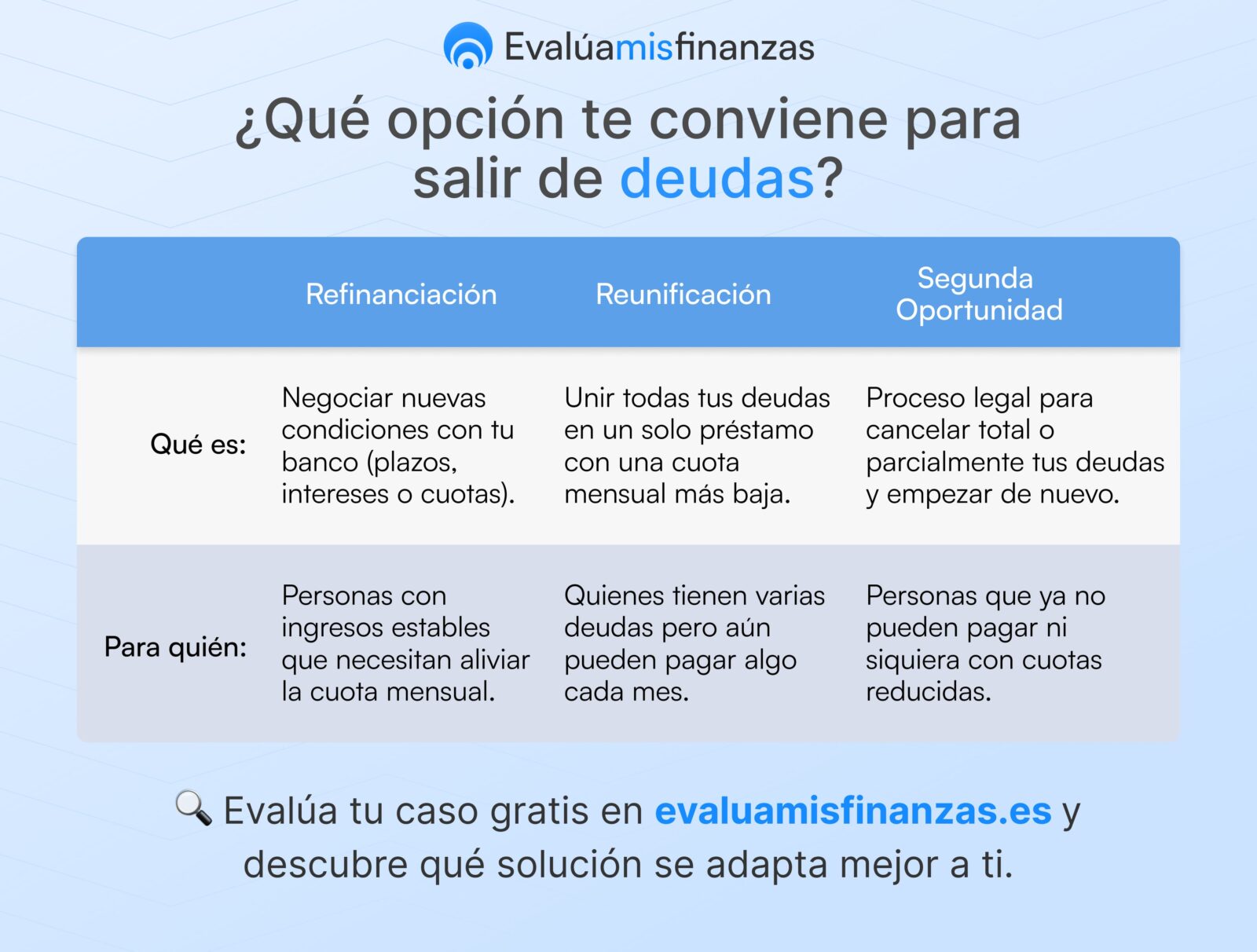

Tener deudas abrumadoras es una situación difícil, pero existen varias vías para aliviar la carga financiera antes de llegar a la bancarrota. En España, las tres alternativas más comunes son la refinanciación de deudas, la reunificación de préstamos y la Ley de Segunda Oportunidad (LSO). Cada una tiene ventajas, riesgos y requisitos diferentes. A continuación, analizamos en detalle cómo funciona cada opción para ayudarte a decidir cuál se ajusta mejor a tu situación, según el importe de tus deudas, tus ingresos y la urgencia de tu caso.

Refinanciación de deudas: renegociar con el banco

La refinanciación consiste en renegociar con la entidad financiera las condiciones de una o varias deudas existentes, buscando términos más favorables. Esto puede implicar ampliar el plazo de devolución, reducir el tipo de interés o unificar varias deudas en un nuevo préstamo con condiciones más adaptadas a tu situación actual.

El objetivo principal es reducir la cuota mensual, aunque normalmente se consigue a costa de pagar durante más tiempo, lo que puede aumentar el coste total de la deuda.

Ejemplo: si tienes un préstamo personal con una cuota de 400 € al mes durante tres años y te resulta difícil asumirla, podrías refinanciarlo para pagar 250 € al mes durante cinco años. Ganas liquidez y alivio mensual, pero al final habrás pagado más intereses.

Ventajas:

- Alivio inmediato: las cuotas bajan y ganas margen para reorganizar tus finanzas.

- Unificación de pagos: si refinancias varias deudas, tendrás una sola cuota mensual más fácil de gestionar.

- Condiciones adaptadas: puedes negociar intereses más bajos o plazos más cómodos, siempre que el banco lo autorice.

Desventajas:

- Mayor coste total: al alargar el plazo, se pagan más intereses acumulados.

- Requisitos exigentes: los bancos suelen pedir ingresos estables y no estar en ficheros de morosidad como ASNEF. Si no sabes si apareces en este tipo de registros, puedes consultarlo en solo 3 minutos con nuestro servicio ASNEF360 y conocer al instante tu situación crediticia.

- No reduce la deuda: solo la reestructura, sin eliminarla. Si tu situación es crítica, puede no ser suficiente.

Cuándo conviene:

La refinanciación es adecuada si aún tienes capacidad de pago y tus problemas son temporales (por ejemplo, una bajada de ingresos puntual o un gasto imprevisto). Pero si ni siquiera con cuotas más bajas puedes afrontar los pagos, refinanciar solo retrasará el problema.

Reunificación de préstamos: convertir varias deudas en una sola

La reunificación o consolidación de préstamos consiste en solicitar un nuevo préstamo para cancelar todas las deudas pendientes (tarjetas, préstamos, hipoteca, etc.), de modo que pasas a tener una única cuota mensual.

Normalmente, la nueva cuota es más baja que la suma de las anteriores porque se amplía el plazo de devolución, lo que da más respiro mes a mes.

Ejemplo: María tiene tres préstamos y una tarjeta de crédito con cuotas que suman 900 € al mes. Tras reunificarlos, obtiene un nuevo préstamo y paga una sola cuota de 500 €. Su economía mensual mejora, aunque el plazo se alarga y pagará más intereses en total.

Ventajas:

- Simplificación: pasas de varios pagos dispersos a una única cuota mensual, lo que facilita la organización.

- Cuota más baja: reduces la carga mensual y evitas impagos.

- Posibles mejores condiciones: si tienes buen perfil o avales, puedes acceder a intereses más bajos.

Desventajas:

- Más intereses a largo plazo: al alargar el plazo, la deuda final puede ser mayor.

- Requisitos y garantías: algunas entidades piden aval o hipoteca; no es una opción para todos.

- No elimina la deuda: solo cambia su estructura. Si no puedes pagar ni siquiera una cuota reducida, no resolverá el problema.

Cuándo conviene:

Es útil si tienes varias deudas pequeñas y ingresos estables, pero necesitas pagar menos cada mes. No obstante, hay que comparar bien las condiciones —tipo de interés, plazo, comisiones— para asegurarte de que la reunificación realmente mejora tu situación.

Ley de Segunda Oportunidad: la vía legal para cancelar deudas

La Ley de Segunda Oportunidad (LSO) es un mecanismo legal que permite a particulares y autónomos cancelar total o parcialmente sus deudas impagables y empezar de nuevo. Funciona como una “bancarrota personal” que exime de las deudas tras cumplir ciertos requisitos y completar un procedimiento judicial.

En términos simples, si no puedes pagar tus deudas de ninguna forma realista, esta ley te permite liberarte legalmente de ellas y tener una segunda oportunidad financiera.

Requisitos básicos:

- Estar en situación de insolvencia (no poder afrontar los pagos).

- Haber actuado de buena fe (sin ocultar bienes ni cometer fraudes).

- Haber intentado un acuerdo extrajudicial de pagos antes de ir a juicio.

- No superar ciertos límites de deuda ni haber usado la ley recientemente.

El proceso tiene dos fases:

- Extrajudicial, donde se intenta un acuerdo con los acreedores con ayuda de un mediador.

- Judicial, en la que el juez puede exonerar tus deudas si cumples los requisitos.

Ventajas:

- Cancelación total o parcial de deudas: en muchos casos, hasta el 100 % de la deuda pendiente.

- Fin de embargos y acoso de acreedores: las ejecuciones se detienen mientras dura el proceso.

- Protección de bienes esenciales: el salario mínimo vital y algunos bienes básicos quedan protegidos.

- Nuevo comienzo: al finalizar, quedas libre de deudas y puedes reconstruir tu historial financiero.

Cuándo conviene:

La LSO es la mejor alternativa cuando estás en insolvencia total y no puedes pagar ni siquiera cuotas reducidas. Si tus deudas superan claramente tus ingresos o patrimonio, esta ley te permite borrarlas legalmente y empezar de cero.

En Evalúa Mis Finanzas ofrecemos una evaluación gratuita y confidencial que analiza tu situación en minutos y te indica si puedes acogerte a la Ley de Segunda Oportunidad. Nuestro equipo te asesora sin compromiso y te guía paso a paso hasta lograr la cancelación de tus deudas.

Recupera tu tranquilidad financiera hoy mismo.

¿Qué alternativa elegir?

La elección entre refinanciación, reunificación o Ley de Segunda Oportunidad depende del nivel de endeudamiento y tu capacidad de pago:

- Refinanciación o reunificación: adecuadas si aún tienes ingresos estables y puedes asumir una cuota reducida. Son útiles para reorganizar deudas cuando las dificultades son temporales, pero implican pagar más intereses a largo plazo.

- Ley de Segunda Oportunidad: indicada si ya no puedes pagar de ningún modo. Es una medida más drástica, pero definitiva, que permite borrar las deudas y reiniciar tu vida económica.

Como norma general, si tras refinanciar o reunificar tu deuda sigue superando el 35-40 % de tus ingresos mensuales, es momento de valorar la LSO.

Actuar pronto es clave: cuanto antes busques ayuda, más opciones tendrás y en mejores condiciones. Con la orientación adecuada, podrás elegir la estrategia más sensata para recuperar el control de tu economía y dejar atrás la carga de las deudas.