La vida está llena de imprevistos financieros: desde una avería costosa en el coche hasta una urgencia médica inesperada. Si no cuentas con un ahorro destinado a cubrir este tipo de situaciones, esos eventos pueden desestabilizar tu economía y convertirse rápidamente en nuevas deudas. En España, una parte importante de los hogares no dispone de recursos propios para hacer frente a un gasto inesperado sin recurrir a préstamos. En otras palabras, muchas familias podrían verse obligadas a endeudarse ante un contratiempo importante. Por eso es fundamental contar con un fondo de emergencia: un colchón financiero dedicado exclusivamente a cubrir gastos imprevistos y evitar caer en deudas adicionales.

¿Qué es un fondo de emergencia y por qué lo necesitas?

Un fondo o colchón de emergencia es una reserva de dinero ahorrado específicamente para afrontar gastos inesperados y urgentes. A diferencia de otros ahorros destinados a metas planificadas, este fondo se usa solo en situaciones imprevistas (no para vacaciones o compras que puedes anticipar). Por ejemplo, reemplazar una lavadora averiada o pagar una reparación del coche son casos típicos de imprevistos. En cambio, costes como las vacaciones o la vuelta al cole deberían planificarse por separado. Mantener esta distinción es clave para conservar una buena salud financiera.

En esencia, el fondo de emergencia actúa como un escudo financiero que protege tu economía familiar. Es tu red de seguridad para no desestabilizar tu presupuesto ni comprometer tus finanzas cuando surge un gasto inesperado. Tener este colchón aporta múltiples beneficios inmediatos:

- Tranquilidad: Saber que dispones de dinero para afrontar urgencias te brinda paz mental. Ante un imprevisto, puedes usar tus ahorros en lugar de endeudarte o entrar en pánico.

- Evitar deudas: Un fondo de emergencia suficiente te permite cubrir gastos imprevistos sin recurrir a créditos o tarjetas, evitando intereses y futuros problemas financieros.

- Seguridad financiera: Al tener cubiertas tus necesidades básicas y protegido lo inesperado, ganas estabilidad y margen para plantearte objetivos más ambiciosos, como invertir o ahorrar para la jubilación.

En definitiva, un fondo de emergencia es tu defensa ante la incertidumbre. No puede evitar que ocurran imprevistos, pero sí te prepara para afrontarlos sin poner en riesgo tu bienestar económico ni caer en un ciclo de deuda.

¿Cuánto dinero deberías ahorrar para imprevistos?

Una de las preguntas más frecuentes es: ¿de qué tamaño debe ser mi fondo de emergencia? La mayoría de los expertos recomienda ahorrar entre 3 y 6 meses de tus gastos básicos. Esto significa que si tu familia necesita unos 1.500 € al mes para cubrir vivienda, alimentación, suministros y otros gastos fijos, deberías reunir entre 4.500 € y 9.000 € en tu fondo de emergencia. Con esa cantidad podrías mantener tu nivel de vida durante varios meses ante una pérdida temporal de ingresos o un gasto inesperado.

La cifra ideal dependerá de tu situación personal y del nivel de seguridad que busques. Si tu empleo es inestable, tienes personas a tu cargo o simplemente prefieres estar más protegido, apunta al rango alto (6 meses o más). En cambio, si tus ingresos son estables o cuentas con seguros que cubran ciertos riesgos, tres meses podrían ser suficientes. Lo importante es fijar una meta realista que te proporcione tranquilidad ante cualquier imprevisto.

¿Cómo empezar a construir tu fondo de emergencia?

1. Calcula tu objetivo de ahorro.

Empieza por estimar tus gastos básicos mensuales (alquiler, comida, facturas, transporte, etc.) y multiplícalos por los meses que quieras cubrir. Si tus gastos son 1.200 € al mes y deseas cubrir 6 meses, tu meta serían 7.200 €. A partir de ahí, decide en cuánto tiempo quieres alcanzarla y cuánto podrás ahorrar cada mes.

2. Ahorra un porcentaje fijo de tus ingresos.

Incluye el ahorro para imprevistos como una “factura” más. Una regla práctica es reservar entre 5% y 10% de tus ingresos mensuales. Si ganas 1.000 €, aparta entre 50 € y 100 € cada mes. Si ese porcentaje te resulta difícil, empieza con menos y aumenta poco a poco: la constancia es más importante que la cantidad.

3. Automatiza el proceso.

Configura una transferencia automática a una cuenta exclusiva para el fondo de emergencia justo después de cobrar. Así evitas gastar ese dinero sin darte cuenta. Es recomendable usar una cuenta separada de la habitual, idealmente sin comisiones y con algo de rentabilidad, para mantener el dinero accesible pero fuera de la vista.

4. Ajusta gastos y prioriza.

Si tu presupuesto es ajustado, revisa pequeños gastos prescindibles: suscripciones, pedidos de comida o compras impulsivas. Cada recorte ayuda. También puedes destinar ingresos extra —como pagas adicionales o devoluciones de impuestos— directamente al fondo.

5. Sé paciente y disciplinado.

Construir tu fondo lleva tiempo. Celebra los avances parciales (por ejemplo, cuando alcances el 25% o el 50% de tu meta) y mantén el hábito mensual. Cada aportación refuerza tu seguridad financiera.

6. Úsalo solo para emergencias reales.

El fondo debe destinarse únicamente a situaciones urgentes e inevitables, como reparaciones, gastos médicos o pérdida de ingresos. Evita usarlo para compras o caprichos, y si lo haces por una emergencia legítima, procura reponerlo lo antes posible.

Con constancia y planificación, poco a poco construirás un fondo de emergencia sólido. Cada euro ahorrado fortalece tu estabilidad y te permite afrontar cualquier imprevisto sin endeudarte ni poner en riesgo tu bienestar económico.

Si la deuda ya es abrumadora: la Ley de Segunda Oportunidad

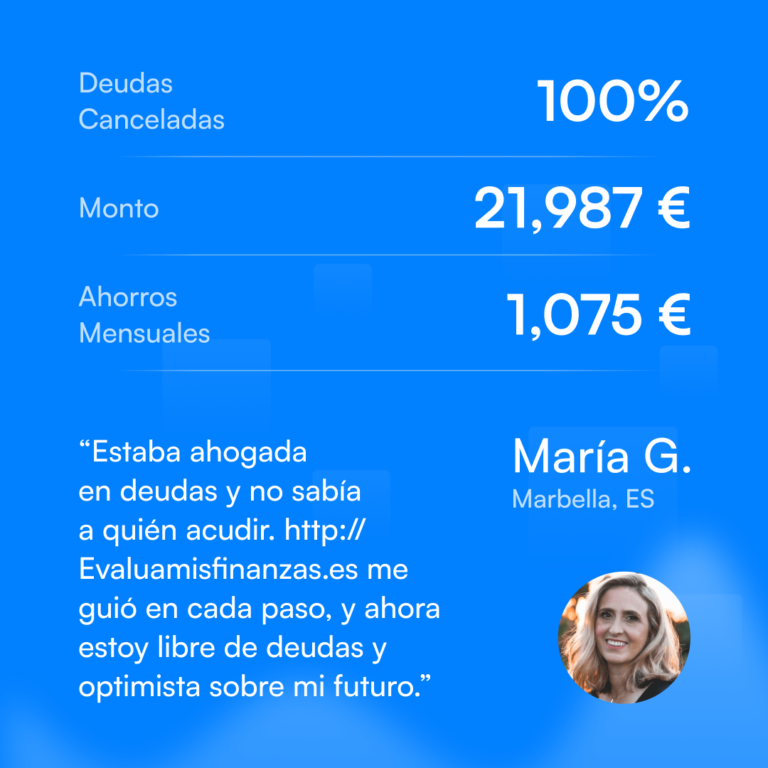

Contar con un fondo de emergencia ayuda a prevenir deudas futuras, pero ¿qué ocurre si ya te enfrentas a una deuda que te supera? Cuando la situación se vuelve insostenible, la Ley de Segunda Oportunidad (LSO) ofrece una vía legal para empezar de nuevo. Este mecanismo permite a personas físicas —particulares y autónomos— renegociar o cancelar sus deudas total o parcialmente, siempre que cumplan determinados requisitos. Su objetivo es claro: que quienes no pueden hacer frente a sus obligaciones tengan la posibilidad real de liberarse de la carga y reconstruir su estabilidad económica.

En Evalúa Mis Finanzas, ayudamos a quienes ya están al límite con sus deudas. A través de nuestro Servicio LSO, te asesoramos sobre cómo acogerte a la Ley de Segunda Oportunidad, analizamos gratuitamente si cumples los requisitos y te acompañamos durante todo el proceso. Si la deuda ya te resulta insoportable y no ves salida, visita evaluamisfinanzas.es para conocer cómo esta ley puede ofrecerte el alivio financiero que necesitas.

Conclusión

Construir un fondo de emergencia es una de las decisiones más inteligentes para lograr estabilidad y evitar endeudarte por imprevistos. Con un pequeño colchón financiero, ganarás tranquilidad y control sobre tu economía, incluso ante los golpes inesperados. Empieza poco a poco, sé constante y verás cómo tu fondo crece mes a mes.

Y si tus deudas ya son demasiado pesadas, recuerda que no estás solo. La Ley de Segunda Oportunidad puede ser el primer paso hacia un nuevo comienzo. En cualquier caso, el objetivo es el mismo: recuperar tu tranquilidad y tomar el control de tu dinero. ¡Prepárate para lo que venga y protege tu futuro financiero con un fondo de emergencia como tu mejor escudo contra las deudas!