Una situación de impago puede generar una gran angustia, pero es posible superarla con un plan claro. No estás solo. La frase “no puedo pagar mis deudas” es más común de lo que parece, y sentir agobio por no llegar a fin de mes le puede pasar a cualquiera. De hecho, en España hasta un 75% de los consumidores ha tenido retrasos en el pago de sus obligaciones financieras en algún momento. Así que no es un problema aislado ni motivo de vergüenza: lo importante es actuar a tiempo.

A continuación, te ofrecemos una guía paso a paso, accesible y empática, para empezar a solucionar tus deudas.

Paso 1: Mantén la calma y analiza tus deudas

Ante todo, mantén la calma. Aunque es normal sentir ansiedad, entrar en pánico solo dificulta pensar con claridad. Tómate un respiro y comienza por evaluar el panorama completo de tus deudas.

Haz una lista con todas tus obligaciones: importes pendientes, tasas de interés, fechas de vencimiento y nivel de urgencia. Este diagnóstico inicial te permitirá ver a quién le debes y en qué condiciones, para así priorizar y planificar con mayor claridad.

Puedes usar una tabla o una hoja de cálculo sencilla. Identifica especialmente las deudas más urgentes (vivienda, suministros básicos) y las que tienen intereses más altos. Tener una visión global te coloca en una mejor posición para tomar decisiones y recuperar el control.

Paso 2: Prioriza gastos básicos y recorta lo innecesario

Cuando el dinero no alcanza, es fundamental priorizar los gastos esenciales: vivienda, alimentación, suministros básicos y salud. Estos deben protegerse antes que cualquier otro pago.

En paralelo, revisa en qué puedes recortar de forma temporal. Distinguir entre necesidades y deseos es clave. Muchas familias comienzan reduciendo gastos como salidas frecuentes, ocio costoso, suscripciones, planes de teléfono caros o servicios que apenas usan.

Posponer vacaciones, limitar compras no urgentes y cancelar servicios innecesarios puede liberar una cantidad de dinero importante cada mes. Puede ser incómodo, pero estos ajustes suelen ser temporales y ayudan a estabilizar la situación.

Elabora un nuevo presupuesto y, si es posible, involucra a tu familia. Cuando todos entienden el objetivo, es más fácil mantener los cambios.

Paso 3: Habla con tus acreedores y negocia

No esperes a que la deuda se convierta en un problema mayor. Contacta cuanto antes con bancos, financieras o entidades a las que debas dinero. Muchos acreedores prefieren llegar a acuerdos antes que iniciar procedimientos judiciales.

Explica tu situación con honestidad y muestra disposición para pagar dentro de tus posibilidades. Algunas opciones habituales son:

- Aplazar pagos

- Fraccionar la deuda

- Reducir temporalmente intereses

- Ajustar la cuota mensual

No prometas cantidades que no podrás cumplir. Es mejor un acuerdo realista que incumplir un nuevo plan. Si la primera persona no puede ayudarte, solicita hablar con el departamento de cobros o renegociación y pide siempre confirmación por escrito.

Paso 4: Infórmate sobre ayudas y moratorias

Según tu situación, podrías acceder a ayudas públicas, programas de apoyo o moratorias. En España, por ejemplo, existen medidas para familias con dificultades hipotecarias, así como aplazamientos y programas especiales en determinados contextos.

Consulta fuentes oficiales, servicios sociales o tu propia entidad bancaria para conocer qué opciones están vigentes y si cumples los requisitos. Estas medidas no solucionan todo, pero pueden darte un respiro mientras reorganizas tus finanzas.

Paso 5: Considera la Ley de Segunda Oportunidad

Si tras intentar todo lo anterior sigues sin poder hacer frente a tus deudas, puedes valorar la Ley de Segunda Oportunidad. Este mecanismo legal permite a particulares y autónomos cancelar o reestructurar sus deudas cuando se encuentran en situación de insolvencia real.

Para acogerte, es necesario cumplir ciertos requisitos, como haber actuado de buena fe y no haber generado deudas de forma fraudulenta. Si el juez considera que cumples las condiciones, puedes obtener la exoneración de gran parte de tus deudas y empezar de nuevo.

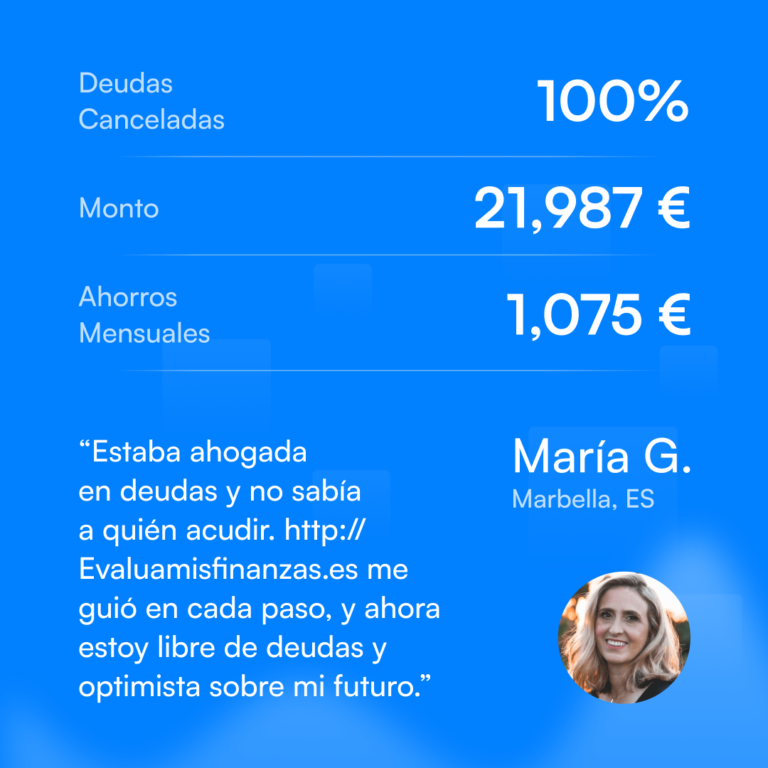

En https://evaluamisfinanzas.es/ ofrecemos asesoramiento especializado para analizar tu caso y acompañarte durante todo el proceso, explicándote de forma clara si esta opción es viable para ti.

Cada vez más personas en España utilizan este mecanismo para dejar atrás deudas imposibles de asumir y recuperar su estabilidad financiera.

Conclusión: pedir ayuda a tiempo marca la diferencia

Sentirse desbordado es normal, pero quedarse paralizado solo empeora la situación. Como has visto, existen alternativas: organizar tus finanzas, ajustar gastos, negociar, acceder a ayudas o explorar soluciones legales.

Dar el primer paso, aunque sea pequeño, ya es avanzar. Con información, apoyo y un plan realista, es posible recuperar el control de tu economía.

No estás solo. Siempre hay salida.