Tener múltiples deudas puede resultar abrumador y es natural querer pagar las deudas lo más rápido posible. Para lograrlo, existen dos estrategias populares: el método “bola de nieve” y el método “avalancha”. Cada enfoque tiene sus ventajas y desventajas, y elegir el adecuado puede marcar la diferencia en tu motivación y en el dinero que ahorras en intereses. No hay una respuesta universal correcta o incorrecta, ya que la situación de deuda de cada persona es diferente; lo importante es determinar qué te motiva más y qué proceso encaja mejor con tu realidad financiera. A continuación, comparamos ambos métodos con ejemplos sencillos para ayudarte a decidir cuál se adapta mejor a tu personalidad y situación financiera.

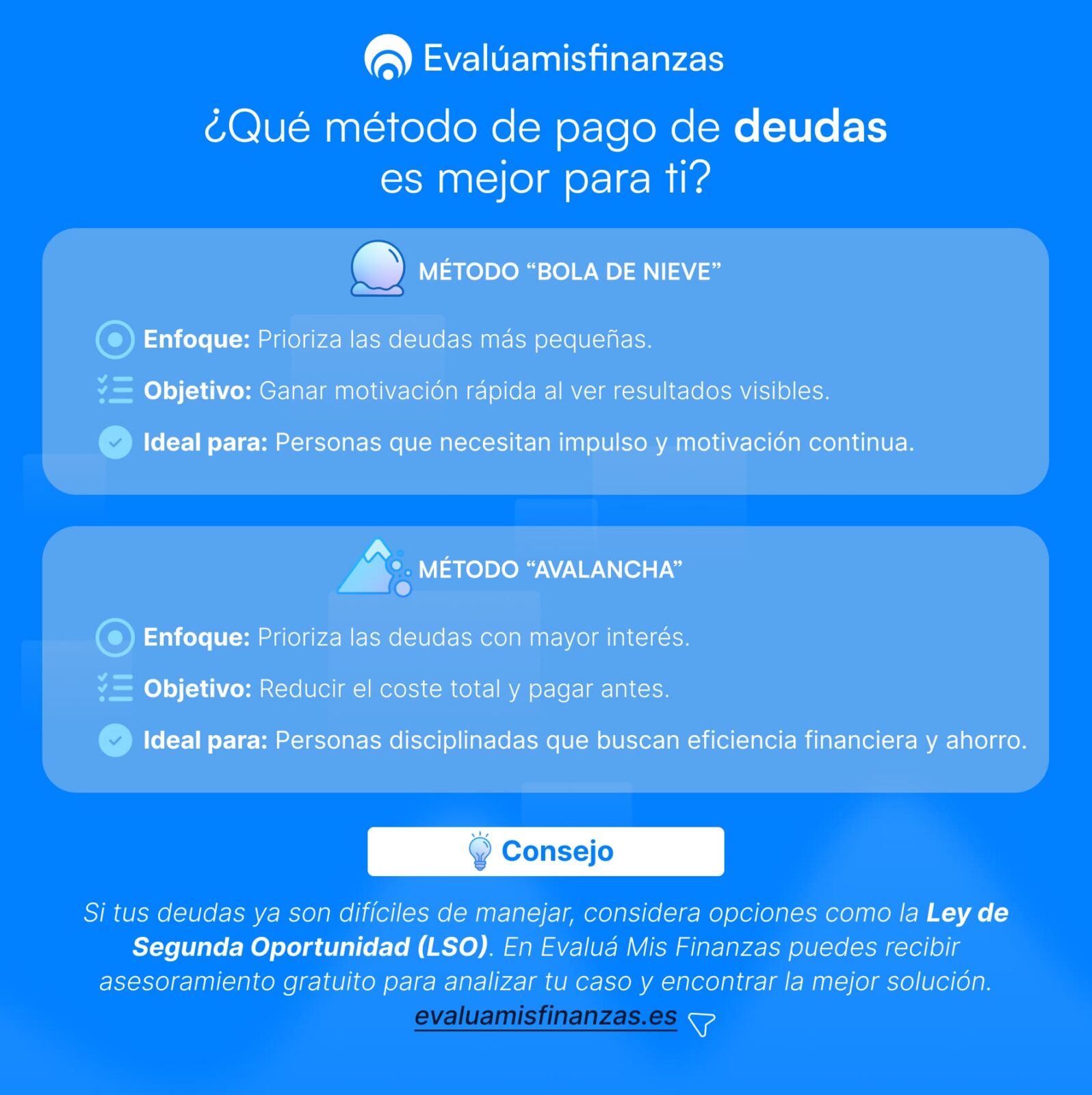

¿Qué es el método “bola de nieve”?

El método “bola de nieve” es una estrategia de pago de deudas en la que ordenas tus deudas de la más pequeña a la más grande (sin importar la tasa de interés) y te enfocas primero en liquidar la más pequeña. Pagas el mínimo en todas las deudas, excepto en la deuda más pequeña, a la que destinas cualquier dinero extra hasta saldarla. Una vez eliminada esa deuda inicial, “ruedas” el monto que destinabas a ella hacia la siguiente deuda más pequeña, sumándolo a su pago mínimo, y así sucesivamente. Igual que una bola de nieve que baja por una montaña, la cantidad que destinas a las siguientes deudas va creciendo conforme liberas pagos previos, acelerando el ritmo al que reduces el total de tus deudas.

Ejemplo:

- Tarjeta de crédito A: saldo de 2.000 €, interés 18%, pago mínimo 50 €

- Préstamo personal: saldo de 5.000 €, interés 7%, pago mínimo 120 €

- Tarjeta de crédito B: saldo de 8.000 €, interés 12%, pago mínimo 200 €

Con el método bola de nieve, priorizarías la tarjeta A (la deuda de 2.000 €, por ser la más pequeña). Pagarías al menos 50 € (su mínimo) más todo el extra que puedas cada mes hasta liquidarla. Mientras tanto, seguirías pagando los mínimos de las otras dos deudas. Cuando la tarjeta A esté pagada, destinarías el dinero que liberaste (50 € más el extra que venías utilizando) a la siguiente deuda más pequeña, que sería el préstamo personal de 5.000 €. Una vez saldado el préstamo, concentrarías todos esos recursos en la tarjeta B hasta eliminarla. De este modo, vas generando pequeñas victorias rápidas que te motivan a continuar.

Ventajas del método bola de nieve

- Motivación financiera alta: Al saldar primero las deudas más pequeñas, obtienes resultados visibles rápidamente. Estas “victorias” tempranas proporcionan un impulso de motivación que te anima a seguir adelante, ayudándote a mantener el enfoque en tu meta.

- Sencillez y claridad: Es un método fácil de implementar y de seguir. No requiere cálculos complejos de intereses; simplemente se basa en el tamaño de la deuda, lo que lo hace intuitivo para muchas personas.

- Libera flujo de efectivo gradualmente: A medida que eliminas deudas pequeñas, cada vez tienes menos pagos mínimos que cubrir. Esto va liberando parte de tus ingresos mensuales, facilitando afrontar las siguientes deudas de la lista con pagos más grandes conforme la “bola de nieve” avanza.

Inconvenientes del método bola de nieve

- Puede salir más caro en intereses: Dado que ignora las tasas de interés, este método no prioriza las deudas más costosas. Podrías terminar pagando más intereses en total comparado con otras estrategias.

- Podría llevar más tiempo pagar todo: Al no centrarte primero en las deudas con mayor interés, los intereses acumulados en esas deudas grandes pueden alargar el tiempo total para salir de deudas. En resumen, la bola de nieve no optimiza el costo, sino el comportamiento: sacrificas eficiencia financiera a cambio de obtener mayor impulso motivacional.

¿Qué es el método “avalancha”?

El método “avalancha” (también conocido como método de pago por interés o debt stacking) es una estrategia enfocada en minimizar el costo y el tiempo total del pago de la deuda. Consiste en ordenar tus deudas de mayor a menor tasa de interés, independientemente del saldo. Al igual que con la bola de nieve, realizarás los pagos mínimos en todas las deudas excepto en una; pero en este caso, priorizarás la deuda con el interés más alto, destinando a ella todo el dinero extra disponible. Una vez liquidada esa primera deuda más costosa, pasas a la siguiente deuda con la tasa más alta, y así sucesivamente. Este enfoque aprovecha el ahorro en intereses: al atacar primero las deudas más “caras” (por su interés elevado), reduces el monto total de intereses que terminarás pagando con el tiempo.

Ejemplo:

- Tarjeta de crédito A: saldo 2.000 €, 18% TAE

- Tarjeta de crédito B: saldo 8.000 €, 12% TAE

- Préstamo personal: saldo 5.000 €, 7% TAE

En este caso, la tarjeta A (18%) sigue siendo el primer objetivo. Sin embargo, una vez pagada la tarjeta A, la siguiente prioridad sería la tarjeta B (12% de interés), por encima del préstamo personal, ya que la tarjeta B tiene una tasa más alta. Pagarías el mínimo del préstamo mientras enfocas todo el dinero extra en liquidar antes la tarjeta B. Finalmente, saldadas ambas tarjetas, destinarías todos los recursos a amortizar el préstamo personal al 7%. Con esta estrategia, estarías abordando primero las deudas más onerosas en intereses, lo que te permite ahorrar dinero y tiempo en el pago total.

Ventajas del método avalancha

- Ahorro en intereses: Es la estrategia más eficiente en términos financieros. Al eliminar primero las deudas con mayor interés, minimizas el total de intereses que pagarás.

- Puede ser más rápida en el global: Al reducir la carga de intereses desde el inicio, el método avalancha suele acortar el tiempo total necesario para quedar libre de deudas (siempre que mantengas la disciplina con los pagos adicionales).

- Maximiza el valor de cada euro extra: Cualquier pago adicional amortiza deuda “cara”, lo que te da un “retorno” inmediato en forma de intereses que dejas de acumular.

Inconvenientes del método avalancha

- Requiere más disciplina y paciencia: La primera deuda que atacarás con el método avalancha suele ser la de interés más alto, que a veces también puede ser de las de mayor saldo. Esto significa que podría tomar meses o años pagar por completo esa primera deuda.

- Menos refuerzo inmediato: A diferencia de la bola de nieve, este método no brinda victorias rápidas si las deudas de alto interés son grandes. Mantener la motivación puede ser un reto.

- Complejidad ligeramente mayor: Aunque no es un método complicado, sí implica estar pendiente de las tasas de interés de cada deuda y reorganizar la lista si alguna tasa varía. Puede requerir pequeños ajustes durante el proceso, aunque esto se puede manejar fácilmente con una hoja de cálculo o una aplicación de finanzas.

¿Cuál estrategia te conviene más?

No existe un método universalmente “mejor”; la elección depende de tu personalidad, disciplina y prioridades financieras.

Si tu objetivo principal es salir de deudas pagando lo menos posible en intereses, el método avalancha suele ser la opción ganadora a nivel matemático.

En cambio, si para ti es importante mantener alta la motivación y te estimula ver resultados tangibles pronto, quizá te convenga más el método bola de nieve.

Piensa en cómo reaccionas ante las metas financieras:

- ¿Te desanimas fácilmente si no ves progreso rápido? Si es así, las recompensas tempranas de la bola de nieve podrían darte ese impulso necesario para no abandonar.

- ¿Tienes la determinación de seguir un plan a largo plazo aunque los primeros hitos tarden en llegar? Entonces aprovecharás mejor la eficiencia del método avalancha.

También puedes considerar un enfoque híbrido. Por ejemplo, algunos adoptan mayormente la avalancha pero primero liquidan una o dos deudas muy pequeñas para ganar inercia antes de centrarse en las de mayor interés.

Lo importante es diseñar un plan que tú puedas cumplir de principio a fin.

Además, asegúrate de preparar el terreno para el éxito:

- Fondo de emergencia: Antes de destinar cada euro extra a tus deudas, reserva un pequeño colchón de emergencia. Contar con ahorros para imprevistos te evitará tener que endeudarte de nuevo a mitad del plan.

- No contraigas nuevas deudas: Es fundamental no empeorar la situación mientras ejecutas tu estrategia de pago. Haz un presupuesto realista y controla tus gastos para no añadir más saldo a tus tarjetas de crédito u otros préstamos.

- Sé flexible y revisa el plan: Tanto la bola de nieve como la avalancha pueden ajustarse sobre la marcha. Si una estrategia no te está funcionando, puedes cambiarte a la otra. Lo importante es mantenerte comprometido con salir de deudas, ajustando el plan si tus circunstancias cambian.

Cuando necesitas ayuda extra: consolidación y “segunda oportunidad”

Los métodos anteriores asumen que cuentas con ingresos suficientes para hacer pagos adicionales y cubrir al menos los mínimos de todas tus deudas. Pero si tu situación es tan complicada que ni siquiera puedes cumplir con los pagos mínimos, puede que debas explorar soluciones adicionales.

- Consolidación de deudas: Consiste en unificar varias deudas en un solo préstamo o crédito, idealmente con una tasa de interés más baja. Esto simplifica los pagos y podría reducir el coste total de intereses.

- Negociación o asesoría financiera: Contactar a tus acreedores para negociar plazos o reducciones de intereses puede ser una opción. También existen asesores y planes de manejo de deudas que te ayudan a reorganizar tus finanzas.

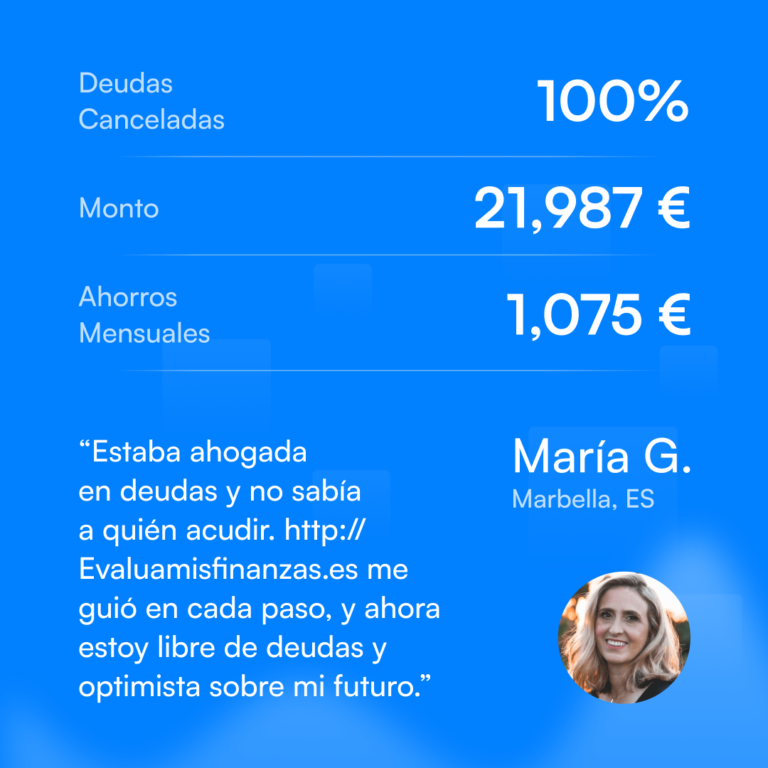

- Ley de Segunda Oportunidad (LSO): En España, la Ley de Segunda Oportunidad permite cancelar deudas total o parcialmente a personas físicas en situación de insolvencia, ofreciendo la posibilidad de empezar de cero.

En Evalúa Mis Finanzas, contamos con un servicio especializado en la Ley de Segunda Oportunidad para asesorarte gratuitamente sobre tu caso específico. Nuestro equipo puede ayudarte a evaluar si cumples los requisitos y acompañarte en el proceso de cancelar tus deudas de forma definitiva.

Conclusión

Tanto el método bola de nieve como el método avalancha son estrategias efectivas para pagar deudas más rápido; simplemente abordan el problema desde ángulos distintos. La bola de nieve se apoya en la psicología y la motivación, mientras que la avalancha se apoya en las matemáticas para ahorrar dinero y tiempo.

Evalúa tu propia forma de ser y tu situación financiera para elegir el método que te dé la mejor probabilidad de éxito – incluso puede ser útil una combinación de ambos.

Si perseveras y evitas endeudarte más, verás cómo poco a poco tus balances disminuyen hasta desaparecer.

Y recuerda: si las deudas se vuelven inmanejables, existen soluciones legales como la Ley de Segunda Oportunidad para ayudarte a recuperar el control de tu futuro financiero.