¿Pagar deudas o ahorrar e invertir? Cómo establecer tus prioridades financieras

En general, es aconsejable destinar primero tus ingresos extra a amortizar deudas con altos intereses. Ningún ahorro o inversión ofrecerá un rendimiento superior al interés que dejas de pagar al liquidar deudas costosas. Si, por ejemplo, una tarjeta de crédito cobra un 20% anual, saldar ese saldo equivale a ganar un 20% seguro sobre el dinero empleado. Por ello, lo habitual es concentrarse en liquidar primero las deudas más caras (hipoteca de alto interés, préstamos personales o saldos de tarjeta) antes de buscar rentabilidades en inversiones. Este enfoque garantiza una “rentabilidad” inmediata al evitar los intereses futuros, algo que ningún producto de ahorro o inversión igualará. Además, reducir tu endeudamiento mejora tu perfil crediticio y libera flujo de caja para metas financieras futuras.

Prioriza las deudas de alto interés

Cuando tienes varias deudas, prioriza aquellas con tasas más elevadas (por ejemplo, tarjetas de crédito, préstamos personales o créditos “revolving”). Un método eficaz es el método de avalancha: tras pagar los mínimos en cada deuda, destina el resto de tus recursos a la deuda con interés más alto. Al hacerlo, reduces antes la deuda más cara y ahorras más intereses en el proceso. (Por contraste, el método de bola de nieve paga primero saldos pequeños para ganar impulso psicológico, pero la avalancha suele ahorrar más intereses totales.) Al pagar primero las deudas caras, obtienes un retorno equivalente a esos intereses evitados.

Paga siempre el mínimo en todas tus deudas, y concentra cualquier pago adicional en la deuda con el interés más elevado. De este modo eliminarás el pasivo que más te cuesta.

No refinancies imprudentemente: antes de trasladar deuda (por ejemplo a una tarjeta de transferencia), verifica que la tasa nueva sea realmente menor. A veces, el costo total (comisiones, penalizaciones) puede anular el ahorro en intereses.

Mantén un fondo de emergencia

Aunque es vital atacar las deudas, no debes descuidar el ahorro. Es recomendable construir desde el principio un colchón de liquidez que te proteja ante imprevistos. Los expertos sugieren al menos 1.000 € (o dólares) iniciales para emergencias. A continuación, el objetivo a largo plazo es reunir entre tres y seis meses de gastos básicos en ahorro líquido. Este fondo te permite afrontar sorpresas (averías, emergencias médicas, desempleo, etc.) sin tener que volver a endeudarte. Sin ahorros para emergencias, puedes correr el riesgo de generar aún más deudas. Por eso, destina siempre una pequeña parte de tus ingresos –o de cualquier ingreso extra– a tu fondo de emergencia incluso mientras pagas deudas.

Consejos clave:

- Crea primero un ahorro mínimo (por ejemplo, 500–1.000 €) como colchón inicial.

- Luego amplía tu objetivo hasta 3–6 meses de gastos. Con esos fondos, si ocurre un imprevisto podrás usar el dinero ahorrado en lugar de recurrir a créditos caros.

- Guarda ese fondo en cuentas líquidas y accesibles (ahorros de alta rentabilidad o fondos monetarios), de modo que puedas disponer de él inmediatamente si lo necesitas.

Equilibra pago de deuda y ahorro

No tienes por qué elegir entre acabar con la deuda o ahorrar: puedes trabajar en ambas metas de forma simultánea. Una estrategia efectiva es dividir los ingresos adicionales. Por ejemplo, si recibes 200 € extra en un mes (bonificación, devolución de impuestos, sueldo extra, etc.), podrías destinar 100 € a pagar deudas y 100 € a tus ahorros. De esta forma mantienes el progreso en ambos objetivos. También ayuda automatizar transferencias periódicas: programa pagos automáticos a tu cuenta de ahorros para que una parte de cada nómina vaya a tu fondo, mientras incrementas pagos extras a la deuda con lo restante.

Algunos consejos prácticos:

- Diseña un plan financiero claro: haz una lista de tus deudas (importes, tasas de interés, pagos mínimos) y de tus ingresos/gastos. Así sabrás cuánto puedes destinar cada mes a amortización y cuánto a ahorro.

- Recorta gastos innecesarios: revisa tu presupuesto y elimina suscripciones o pagos prescindibles. Ese dinero extra puede ir directo a la deuda o al fondo de emergencia.

- Busca ingresos adicionales: si es posible, ingresa dinero extra (trabajo adicional, ventas de objetos) y úsalo para acelerar el pago de la deuda o reforzar tus ahorros.

Combinar el pago de la deuda con planes de ahorro sólidos suele aumentar tu estabilidad financiera. Al equilibrar ambas estrategias –liquidando agresivamente las deudas más costosas pero sin quedar desprotegido– construirás una base financiera mucho más sólida. En definitiva, el objetivo es liberarte de los pasivos más gravosos mientras mantienes un colchón de seguridad. Esta combinación te acercará a la tranquilidad económica: por un lado evitas pagar intereses innecesarios, y por el otro tienes el respaldo para enfrentar imprevistos.

¿Cuándo puede convenir invertir?

Solo en casos excepcionales puede tener sentido invertir mientras aún tienes deuda. Si tu deuda actual tiene un interés muy bajo (por ejemplo una hipoteca al 2–3%) y surge una oportunidad de inversión con rendimientos claramente superiores (por ejemplo acciones históricamente altas en torno al 7–8% anual), podrías considerar invertir parte del dinero extra. Sin embargo, esto conlleva más riesgo: las inversiones de alto rendimiento suelen ser volátiles. Antes de hacerlo, asegúrate de mantener siempre el fondo de emergencia, cumplir con los pagos mínimos y comparar correctamente la tasa efectiva de tu deuda (TAE) con el rendimiento neto esperado de la inversión. Como regla de oro, solo invierte si la ganancia potencial supera con creces el costo de tu deuda y no pones en peligro tu liquidez habitual.

Ley de Segunda Oportunidad (Second Chance Law)

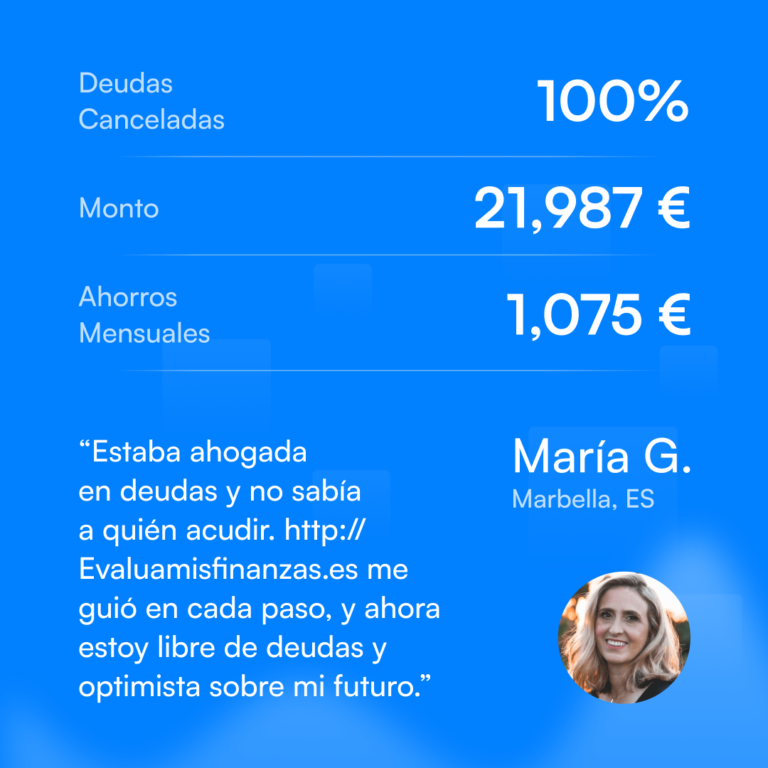

Si tus deudas son realmente inmanejables, existe en España la Ley de Segunda Oportunidad, que puede ayudarte a cancelar gran parte de tus pasivos de forma legal. Gracias a esta ley se puede perdonar o reestructurar deudas con bancos, tarjetas, entidades financieras e incluso con Hacienda y la Seguridad Social.

En nuestra firma evaluamisfinanzas.es contamos con un servicio especializado en la Ley de Segunda Oportunidad. Nuestros abogados te asesoran para tramitar el concurso de acreedores y lograr la exoneración judicial de deudas cuando procede. Este mecanismo puede ser la solución final para iniciar de cero sin cargas.

En resumen, la clave es encontrar el equilibrio adecuado para tu situación. En la mayoría de los casos conviene amortizar primero las deudas de interés elevado, pues así «obtienes un rendimiento asegurado» al evitar esos pagos. Pero al mismo tiempo no pierdas de vista el ahorro: mantén siempre un fondo de emergencia y ahorra regularmente aunque pagues deudas. Así avanzarás hacia una estabilidad financiera sólida, libre de deudas agobiantes y preparado para el futuro.