Muchas personas endeudadas se enfrentan al dilema de ¿qué conviene hacer primero: pagar deudas o empezar a ahorrar e invertir? Es una decisión financiera común que no tiene una respuesta única, ya que depende de la situación individual. Sin embargo, existen principios generales para priorizar tus finanzas de manera inteligente. En la mayoría de los casos, destinar ingresos extra a amortizar deudas, especialmente las de interés alto, resulta ser lo más beneficioso, pues ningún ahorro o inversión suele rendir más que la tasa de interés que dejas de pagar al eliminar esa deuda.

Al mismo tiempo, es importante no descuidar el ahorro por completo: incluso mientras pagas deudas, conviene reservar un pequeño monto para emergencias. A continuación, analizamos cómo equilibrar ambas metas financieras para lograr estabilidad económica.

El dilema: ¿Pagar deudas o comenzar a ahorrar?

Pagar deudas vs ahorrar es una encrucijada clásica en las finanzas personales. Por un lado, liquidar tus deudas te libera de pagos futuros de intereses; por otro, ahorrar e invertir te permite construir un fondo para el futuro.

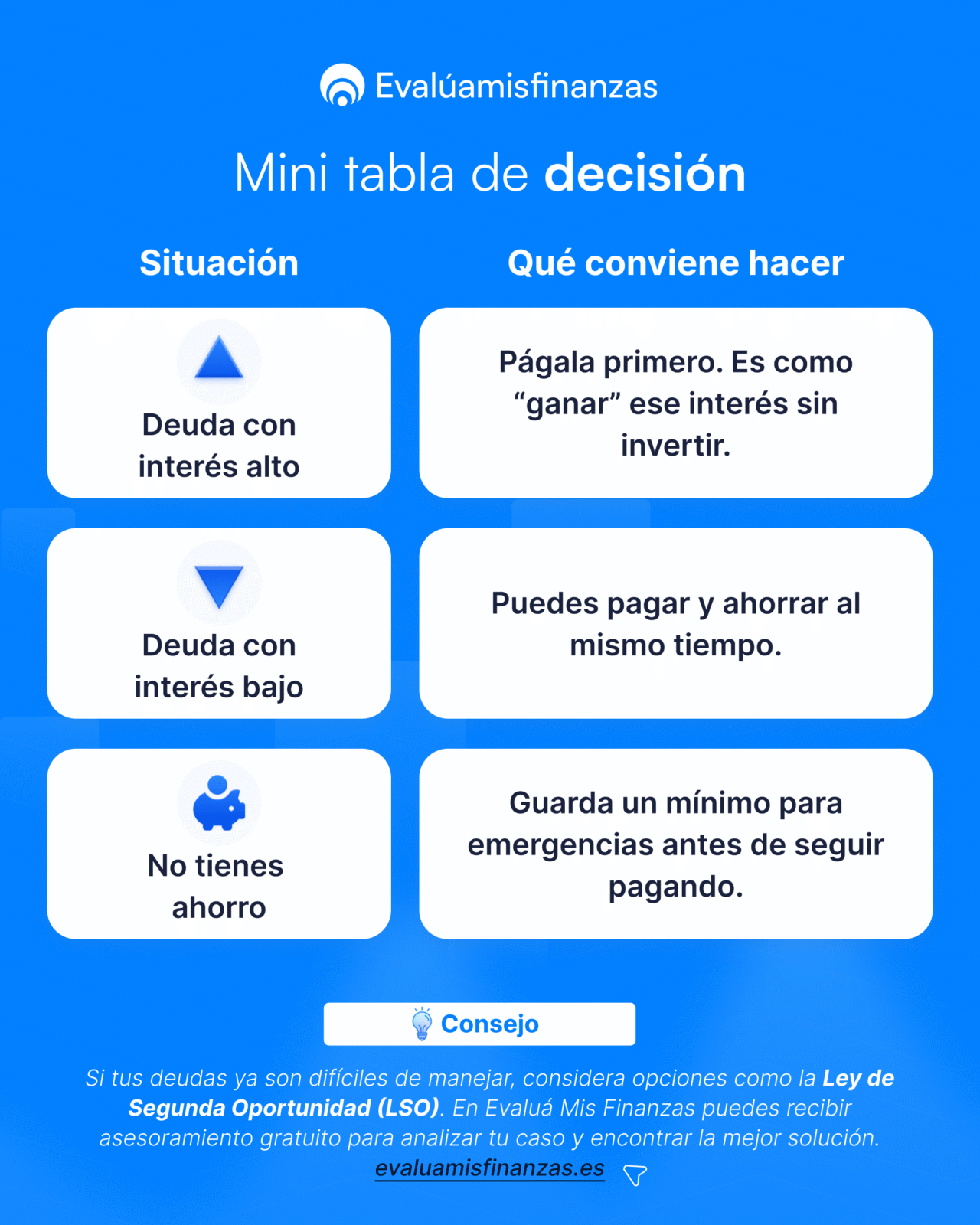

La regla básica es evaluar qué opción tiene mayor impacto en tu dinero. En términos sencillos, prioriza la alternativa con el mayor “costo” o retorno: si tu deuda tiene un interés más alto que el rendimiento que obtendrías ahorrando o invirtiendo, paga esa deuda primero.

Por ejemplo, cancelar una tarjeta de crédito al 20% anual equivale a obtener un “retorno” seguro de ese 20% en tu bolsillo —algo que difícilmente lograrías con una inversión promedio. La rentabilidad de pagar una deuda es garantizada, pues conoces de antemano el interés que te estás ahorrando al liquidarla. En cambio, las inversiones conllevan incertidumbre y pueden rendir más o menos de lo esperado.

En la práctica, muchas deudas de consumo (tarjetas de crédito, préstamos personales, créditos rápidos) conllevan tasas de interés muy elevadas – a menudo superiores al 10% e incluso al 15% anual. Estas deudas de alto interés deberían eliminarse primero, ya que son las que más drenan tus finanzas y te impiden ahorrar para el futuro.

Recuerda que, mientras te enfoques en pagar una deuda específica, debes seguir cumpliendo con los pagos mínimos de todas tus deudas para evitar moras y penalizaciones.

La importancia de un fondo de emergencia (ahorrar mientras pagas deudas)

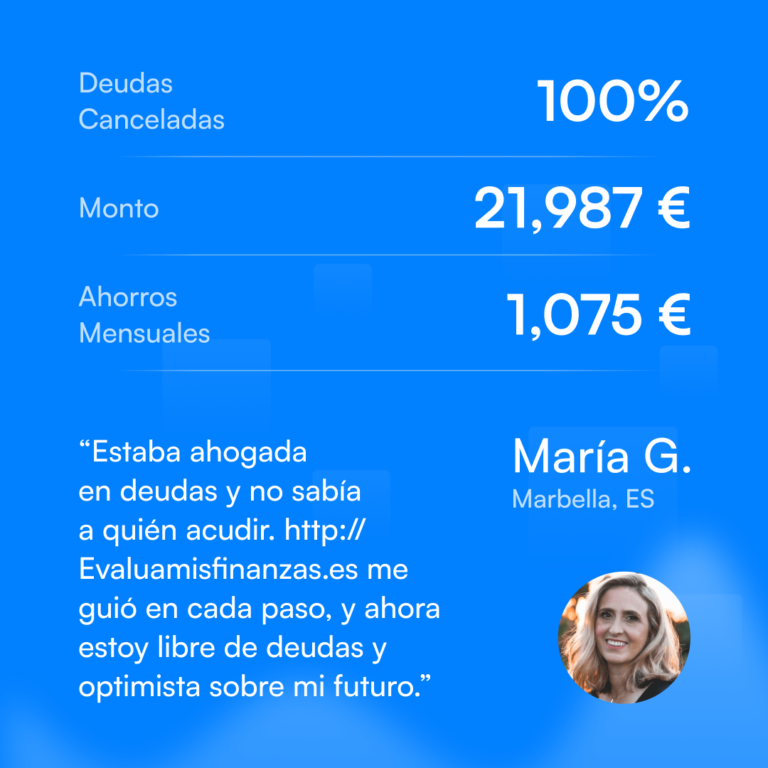

Aunque pagar las deudas sea una prioridad, no debes descuidar el ahorro básico, especialmente el destinado a emergencias. Imagina que destinas todos tus ingresos extra a saldar deudas y surge un imprevisto: una avería del coche, un gasto médico o la reparación de un electrodoméstico. Sin ahorro disponible, podrías endeudarte otra vez para cubrir ese gasto.

Por eso, incluso mientras estás pagando deudas, es recomendable ahorrar un mínimo cada mes con el fin de crear un colchón de seguridad.

Expertos en finanzas personales aconsejan construir un fondo de emergencia equivalente a 3 a 6 meses de gastos esenciales. Por ejemplo, si normalmente gastas 1.000 € al mes, un fondo de 3.000 € a 6.000 € podría ser adecuado. También puedes empezar con una meta pequeña —como 500 € o 1.000 €— e ir aumentándola poco a poco. Lo más importante es crear el hábito de ahorrar algo, por pequeño que sea.

Cómo equilibrar el pago de deudas e invertir en tu futuro

En las finanzas personales rara vez conviene verlo todo en blanco o negro. Salvo casos extremos, la mejor estrategia suele encontrarse en un equilibrio entre pagar deudas y ahorrar/invertir a la vez. No tienes que esperar a estar 100% libre de deudas para empezar a construir ahorro, ni viceversa.

Determina qué porcentaje de tus ingresos podrás destinar a cada objetivo. Esta proporción dependerá de tu situación personal, tus metas y tu tolerancia al riesgo. Si tus deudas te generan estrés, puedes destinar una mayor parte a eliminarlas rápidamente. Si están bajo control y te preocupa más el futuro, puedes empezar a ahorrar e invertir mientras sigues pagando tus deudas en plazo.

Lo importante es que ambas metas avancen. Realiza pagos regulares para eliminar deudas en la medida de lo posible, pero a la vez aparta algo para el futuro. Este balance te permitirá salir del endeudamiento sin quedar rezagado en tus objetivos financieros a largo plazo.

Consejos prácticos para priorizar tus finanzas

- Elabora un presupuesto mensual: te ayuda a ver cuánto puedes destinar al pago de deudas y cuánto al ahorro.

- Prioriza deudas de alto interés: enfoca cualquier dinero extra en las deudas más costosas.

- Automatiza un ahorro básico: incluso una pequeña cantidad ayuda a construir tu fondo de emergencia.

- Reduce gastos innecesarios: suscripciones poco usadas, compras impulsivas, servicios prescindibles.

- Evita nuevas deudas: limita tus tarjetas de crédito y mantén el foco en tus prioridades.

Conclusión

Pagar deudas o ahorrar e invertir no tiene por qué ser una elección excluyente. En general, eliminar primero las deudas de alto interés es lo más inteligente, ya que ninguna inversión segura te dará un rendimiento equivalente al interés que te ahorras. Sin embargo, construir un pequeño fondo de emergencia te protege de nuevos endeudamientos y te da estabilidad.

La mejor estrategia es combinar ambas vías de forma equilibrada: saldar deudas de manera decidida mientras desarrollas el hábito del ahorro. Adapta el plan a tu realidad —ingresos, metas y nivel de endeudamiento— y ajústalo con el tiempo. Con disciplina, podrás liberarte de las deudas y construir un futuro financiero más seguro.

¿Necesitas orientación personalizada para salir de deudas bajo la Ley de Segunda Oportunidad (LSO)?

En Evalúa Mis Finanzas te guiamos paso a paso para eliminar tus deudas legalmente y recuperar tu estabilidad económica.

👉 Visítanos en evaluamisfinanzas.es y da el primer paso hacia tu libertad financiera.