En los últimos años los tipos de interés han vivido un cambio histórico en Europa. El euríbor a un año –principal referencia de las hipotecas variables– pasó de valores cercanos a -0,5 % a comienzos de 2022 a más del 3,5 % en 2023. Esto representa el mayor aumento desde la creación del euro. Para la hipoteca media actual (unos 82.700 € pendientes a 25 años) cada punto extra del euríbor encarece la cuota en alrededor de 43 € al mes. Estas subidas responden a las sucesivas alzas del BCE para contener la inflación, tensionando los presupuestos de las familias. La mayoría de las hipotecas constituidas recientemente en España eran variables, por lo que casi todos los titulares han visto subir su cuota.

¿Cómo afecta a hipotecas y otros préstamos?

Quienes tienen hipoteca variable han visto subir sus cuotas en cada revisión reciente. En cambio, una hipoteca a tipo fijo contratada no se modifica (el interés pactado no cambia). Sin embargo, cualquier nueva hipoteca (fija o variable) se concede hoy con un tipo mucho más alto que hace un año. Además, la subida de tipos encarece los créditos de consumo: los préstamos personales o para coche existentes (a interés fijo) no varían, pero cualquier nuevo préstamo saldrá con un interés mucho más alto. En general, endeudarse ahora cuesta mucho más que antes.

Consejos para mitigar la carga de deuda

Ante esta situación, conviene actuar pronto y considerar alternativas que reduzcan la cuota mensual. Por ejemplo:

- Negociar tu hipoteca (novación o subrogación): Renegocia las condiciones con tu banco actual para mejorar el préstamo: por ejemplo, reduce el interés o amplía el plazo. Otra opción es llevar tu hipoteca a otro banco que ofrezca un tipo menor (subrogación). En cualquier caso, todo esto requiere sentarse a negociar con las entidades, aportando argumentos (p. ej. la tasación de la vivienda).

- Pasarte a tipo fijo: Si tu hipoteca es variable, valora cambiarla a tipo fijo mediante novación. Así tu cuota ya no subirá aunque el euríbor aumente. Los tipos fijos actuales son altos (alrededor de 3–4 %), pero pueden convenir para asegurar la estabilidad a largo plazo. También existen hipotecas mixtas con un tramo inicial a tipo fijo seguido de tipo variable.

- Amortizar deuda adicional: Si dispones de ahorros, considera amortizar anticipadamente parte de tus créditos (especialmente de hipoteca). Esto reduce el capital pendiente, bajando tu deuda total y tus futuras cuotas.

- Reunificar deudas: Agrupa préstamos y tarjetas en un solo crédito (por ejemplo, incorporándolos a la hipoteca). Esto unifica tus pagos en una sola cuota más baja, aunque con un plazo mayor. A corto plazo reduce la carga mensual, pero ten en cuenta que a largo plazo pagarás más intereses totales.

- Pedir carencia o aplazamiento: Consulta si tu banco ofrece un periodo de carencia hipotecaria. Por ejemplo, durante unos meses podrías pagar solo los intereses (carencia parcial) o detener completamente los pagos. Esto rebaja mucho la cuota inmediata, pero ten en cuenta que los intereses siguen corriendo y al final la deuda crece. Como alternativa, podrías negociar un plazo más largo de amortización para bajar la cuota.

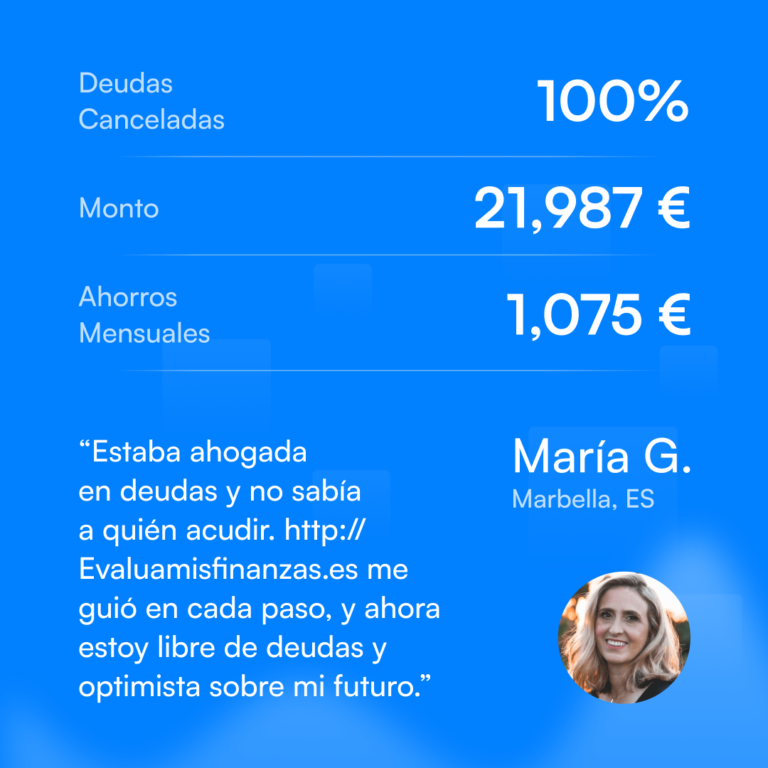

- Valorar la Ley de la Segunda Oportunidad: Como último recurso, si las deudas son ya inasumibles, existe este mecanismo legal que permite reestructurar o incluso cancelar parte de tus deudas personales. No se aplica automáticamente: requiere un proceso judicial guiado por un abogado especialista. En evaluamisfinanzas.es ayudamos a particulares en toda España a acogerse a la Ley de Segunda Oportunidad, analizando cada caso y acompañando en todo el proceso para lograr la cancelación total o parcial de las deudas. Es una vía real para empezar de nuevo y recuperar la tranquilidad financiera.

Además de estas medidas, revisa tu presupuesto: evita nuevas deudas, controla gastos y prioriza los pagos de los préstamos con intereses más altos. Organismos de consumidores (OCU, ADICAE) ofrecen recursos y asesoría para reorganizar las finanzas en un contexto de tipos altos.

En definitiva, la clave es actuar con antelación. Renegociar con el banco, fijar intereses o consolidar préstamos puede marcar la diferencia para aliviar la carga financiera. Mantener la calma y ajustar tu plan de pagos ayudará a mitigar el impacto de los tipos más altos en tu economía doméstica.